44~47강 수강 후기

5인 이상 사업장의 경우 등 실무에서 놓치면 안 되는 부분들을 짚어주셔서 도움이 많이 되었다.

최저임금, 세율 등 계산하는 공식을 단순히 암기하는 게 아니라 공식이 만들어진 이유에 대해 설명해주셔서 기억에 오래 남고 응용할 수 있을 것 같다.

퇴직금 계산에 대해 헷갈리던 상여금에 관한 부분을 명확히 이해할 수 있었다.

신규 입사자 입사 시 주의사항

•

월소득 : 비과세 제외 과세소득 기반

•

1,000원 미만 절사 : 1,999,999 → 1,999,000으로 계산

•

기준소득월액 : 35만원~553만원

•

보수월액 : 279,256원~104,536,481원

•

국민연금은 정산개념 없음(7월 적용)

•

나머지는 4월부터 적용(사업주 : 직장 6월, 지역 : 11월)

표준근로계약서 : 초기에 계약서 양식을 갖고 있지 않는 사업장의 경우 유용하게 사용된다

•

기간의 정함이 없는 경우 : 계약직 X

•

휴게시간 : 4시간 당 30분

•

주휴일 : 주 15시간 이상 근무 시 1일치 급여 지급

•

임금의 기재방법(기타급여) → 퇴직금 등에 영향

•

수습(최저임금의 90% : 1년 이상 고용 유지)

•

법정근로시간 주 40시간은 반드시 준수해야 한다

주휴수당 계산 방법 : 비례식 사용

EX> 주 24시간 근무하는 경우 → 40:8=24:x

x = 24X8/40

최저임금 산정

•

주소정근로시간 : 하루 8시간 X 5일 = 40시간

•

주휴수당 : 8시간

•

월급여계산 : 약 4.345주 X 48시간 X 시급

→ 편의상 근무시간을 209시간으로 계산하기도 한다

5인 이상 사업장(일용직 등 포함)

•

해고 금지(해고 사유 : 통상해고 / 징계해고 / 경영상해고)

•

최소 30일 전 해고 일자를 정해야 한다, 예고하지 않을 경우 30일치 통상임금 지급

•

연장, 야간, 휴일근로 가산수당 적용

•

연차유급휴가(1년 80% 이상 출근한 근로자에게 15일 유급휴가)

사업장 내용 변경 시 4대보험

•

대표자, 사업장 정보 등 변경 시 신고

•

국민연금의 경우 급여 20% 이상 차이 발생 시 변경 신고 가능

•

자격상실 신고서 → 상실부호(상실사유)는 실업급여와 관련 O

•

보수총액 계산에 유의

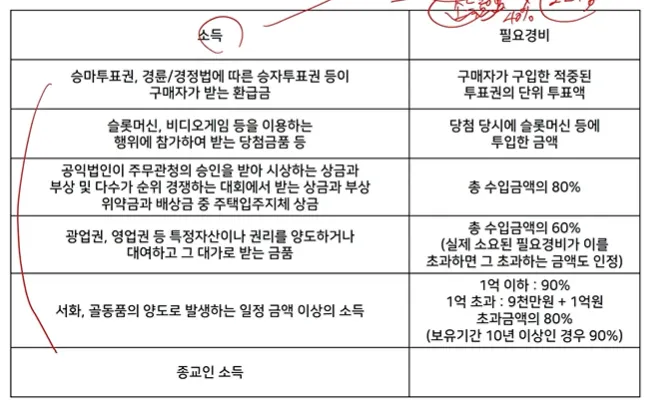

이자소득, 기타소득

•

이자, 배당소득 신고 시 유의사항 : 금융상품명, 과세구분 입력해야 함

•

일반과세 Gross-Up : 배당은 법인-세금 후 남은 돈, 이중과세 여부 확인

•

기타소득 = 22%(필요경비율에 따라 8.8, 4.4가 되기도 함)

•

소득에서 필요경비를 제하고 남은 금액에 대해 22% 세율을 곱한다

•

8.8, 4.4는 필요경비율과 22%를 곱한 값

•

승마투표권, 승자투표권 등 : 적중 투표권의 단위 투표액

•

슬롯머신, 당첨금품 : 투입한 금액

•

상금 : 총 수입금액의 80%

•

광업권, 영업권 등 양도 : 총 수입금액의 60%

•

서화, 골동품 등의 양도 : 표 참고

•

종교인 소득 : 80%

퇴직소득

•

퇴사일에 대한 급여 계산

•

중도퇴사자 정산(세금) → 12개월의 소득에 대한 세금을 걷었으나 실제로는 6개월만 근무한 경우 더 많은 세금을 걷었기 때문에 다시 정산한다(환급 발생)

•

1년 이상 근무한 근로자에게만 퇴직금 지급 의무

•

1일 평균임금 X 30일 X 총 계속 근로기간 / 365 → 약 한 달 치 월급

•

평균임금 : 퇴직 직전 3개월 임금 / 3개월 총 일 수

•

실제 지급액 : 지급의무가 정해져 있거나, 우발적이지 않거나, 업무와 상당한 관련성이 있는 상여금의 경우 임금에 포함된다 → 3개월 / 12개월 분 포함

•

1일 통상임금 > 1일 평균임금 → 통상임금을 기준으로 퇴직금 계산

•

통상임금 : 총 근로에 대하여 지급하기로 정한 금액

•

퇴사 후 14일 이내에 지급