1. 원천징수에 대한 이해

1) 원천징수

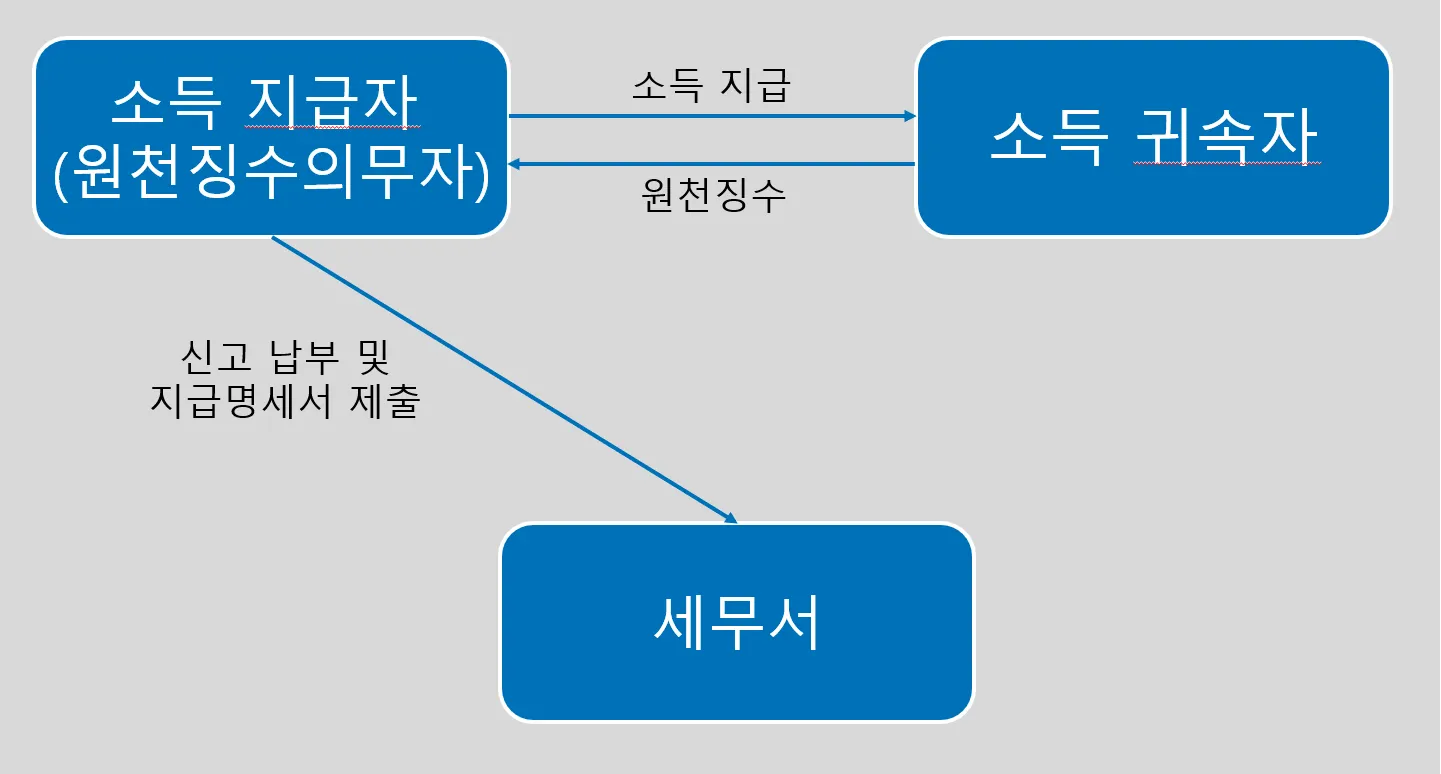

소득을 지급하는 자(ex. 회사)가 소득 귀속자(ex. 근로자)로부터 세금(ex. 근로소득세)을 미리 걷어서 국가에 납부하도록 하는 제도를 말합니다. 국가는 원천징수를 통해 세수의 대부분을 손쉽게 확보할 수 있기 때문에 이 제도를 운용하고 있습니다.

2) 원천징수 의무자 및 대상소득

① 의무자: 다음 소득을 지급하는 자는 원천징수를 해야 합니다.

② 대상소득: 지급 받는 자가 누구인지에 따라 원천징수 대상 소득 및 세금의 종류가 달라집니다.

지급 받는 자 | 원천징수 대상 소득 | 원천징수 세금의 종류 |

법인 | 이자, 배당 중 투자신탁 이익 | 법인세 |

개인 | 이자, 배당, 사업, 근로, 연금, 기타, 퇴직 | 소득세 |

(ex. 근로자 개인에게 근로소득을 지급하는 자는 근로소득세를 원천징수해야 합니다.)

③ 지방소득세: 원전칭수의무자는 원천징수 하는 법인세, 소득세의 10%를 지방소득세로 특별징수해서 관할 지자체에 납부해야 합니다.(지방소득세는 원천징수 대신 특별징수라는 용어를 사용하고 있습니다.)

2. 원천징수를 안 했을 때의 불이익

원천징수의무자가 원천징수한 세금을 납부하지 않은 경우에는 납부지연가산세를 추가로 납부해야 합니다.

① 납부지연가산세: (미납세액 × 3%) + (미납세액 × 경과일수 × 0.022%)

② 한도: 미납한 세액의 10%까지만 납부지연가산세를 부과합니다.

3. 원천징수 신고 및 납부방법

1) 신고서 제출

원천징수의무자는 원천징수이행상황신고서를 작성하여 징수일이 속하는 달의 다음달 10일까지 제출해야 합니다.

2) 납부방법

원천징수의무자는 원천징수한 세금을 징수일이 속하는 달의 다음달 10일까지 납부해야 합니다. 세무서장의 승인을 받은 경우에는 반기별 납부도 가능합니다.

4. 지급명세서 제출

원천징수이행상황신고서에는 총인원, 총금액, 총세금만 표기되기 때문에 국가 입장에서는 소득자별로 금액이 얼마인지 알 수가 없습니다. 이에 소득자별로 금액을 구분기재한 지급명세서를 정기적으로 제출하도록 하고 있습니다.

1) 간이지급명세서

소득 종류 | 제출 시기 |

근로소득 | (반기 제출) 지급일이 속하는 반기의 마지막 달의 다음달 말일 |

원천징수대상 사업소득 | (매월 제출) 지급일이 속하는 달의 다음달 말일 |

인적용역 기타소득 | (매월 제출) 지급일이 속하는 달의 다음달 말일 |

휴업, 폐업, 해산한 경우에는 그날이 속하는 달의 다음 달 말일까지 제출해야 합니다.

2) 지급명세서

소득종류 | 제출 시기 |

일용직 | (매월 제출) 지급일이 속하는 달의 다음달 말일 |

이자, 배당, 연금, 기타소득 | (매년 제출) 지급일이 속하는 연도의 다음 연도 2월 말일 |

근로, 사업, 종교인소득, 봉사료, 퇴직소득 | (매년 제출) 지급일이 속하는 연도의 다음연도 3월10일 |

휴업, 폐업, 해산한 경우에는 그날이 속하는 달의 다음다음 달 말일까지 제출해야 합니다.