1. 중소기업회계기준

1) 내용

원칙: 진행률에 따라 수익 인식

예외: 1년 내에 완성되는 건설공사는 공사를 완성(인도)한 날에 수익 인식 가능

2) 진행률(=공사의 진행정도)

현재까지 실제공사비 누적발생액 / 총공사예정원가

총공사예정원가 = 이미 발생한 공사원가 + 향후 발생할 공사예정원가

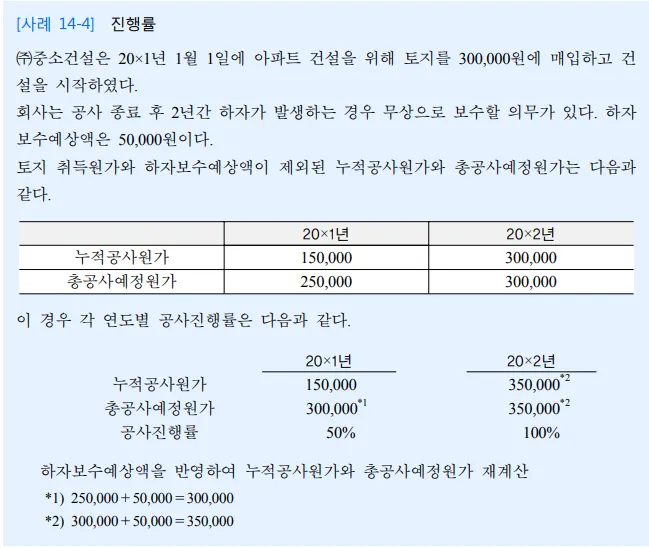

Ex. 중소기업회계기준 해설

3) 진행률에 따른 수익 인식

계약금액 x 누적 진행률 - 전기 말까지 누적 수익

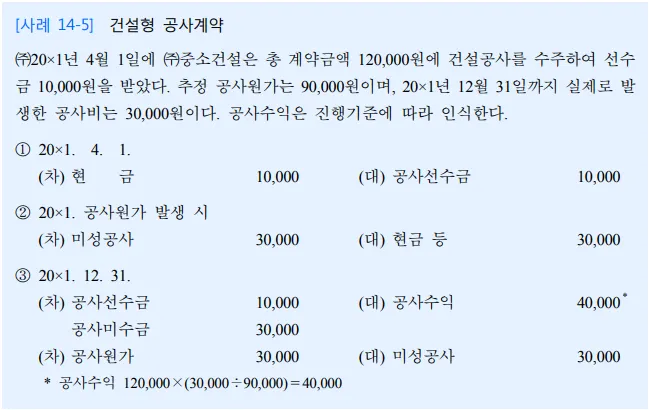

Ex. 중소기업회계기준 해설

2. 중소기업회계기준과 법인세법의 차이

구분 | 회계기준 | 세법 |

원칙 | 진행기준 | 진행기준 |

예외 | 인도기준 적용 가능

1년 미만의 단기공사인 경우 1년 미만의 단기공사인 경우 | 인도기준 적용 가능

중소기업이 수행하는 1년 미만 단기공사

기업회계기준에 따라 인도기준으로 회계처리한 경우에는 인도기준 적용 가능 |

3. 세무조정이 발생하는 경우

Case1 | 재무제표 작성 시 계산한 진행률과 법인세 신고 시 계산한 진행률간 차이가 발생한 경우 |

Case2 | 회계처리는 진행기준 → 법인세 신고 시는 인도기준으로 하려는 경우 |

Case3 | 회계처리는 인도기준 → 법인세법상 요건에 해당되지 않아 진행기준으로 조정해야 하는 경우 |

4. 주의사항

Case1 | 진행기준으로 회계처리 한 경우 → 재무상태표에 미성공사 표시X |

Case2 | 인도기준으로 회계처리 한 경우 → 손익계산서에 공사원가가 표시X , 재무상태표에 미성공사 표시O |